SF18

CHC3

Final9e

Emmanuelle Gril

Partager

Avec l’inflation et la hausse des taux d’intérêt, de nombreux ménages ont du mal à boucler leurs fins de mois. Et si votre propriété pouvait vous aider à reprendre le contrôle de vos finances?

La pandémie a incité de nombreux ménages à épargner, mais depuis, le niveau d’endettement est remonté en flèche. Les soldes se sont accumulés sur les cartes de crédit et les paiements minimaux à effectuer chaque mois mettent les finances de bien des Québécois en péril.

À cela s’ajoute le choc du renouvellement hypothécaire en raison de la hausse des taux d’intérêt de la dernière année. Selon la SCHL, le montant total des prêts hypothécaires qui devront être renouvelés d’ici 2025 dépasse 675 milliards de dollars. L’agence fédérale estime également qu’en 2024 et 2025, 2,2 millions de prêts hypothécaires seront confrontés à un choc des taux d’intérêt, soit 45% de tous ceux en cours au Canada. La plupart ont été contractés alors que les taux fixes étaient historiquement bas, mais aussi lorsque le prix des propriétés avait explosé.

Vous vous reconnaissez dans ce scénario et vous êtes propriétaire? Dans ce cas, vous pourriez utiliser votre prêt pour reprendre le contrôle de la situation.

Avec des taux qui s’élèvent habituellement à 19,9%, l’endettement par carte de crédit coûte cher. Il en va de même pour les prêts automobiles, dont la plupart tournent aux alentours de 7% à 8%. Résultat, des centaines de dollars sortent de vos poches chaque mois pour rembourser ces dettes.

«Le moment du renouvellement peut constituer une bonne occasion pour reprendre ses finances en main», souligne toutefois John Fucale, vice-président principal, relations courtiers chez Multi-Prêts Hypothèques.

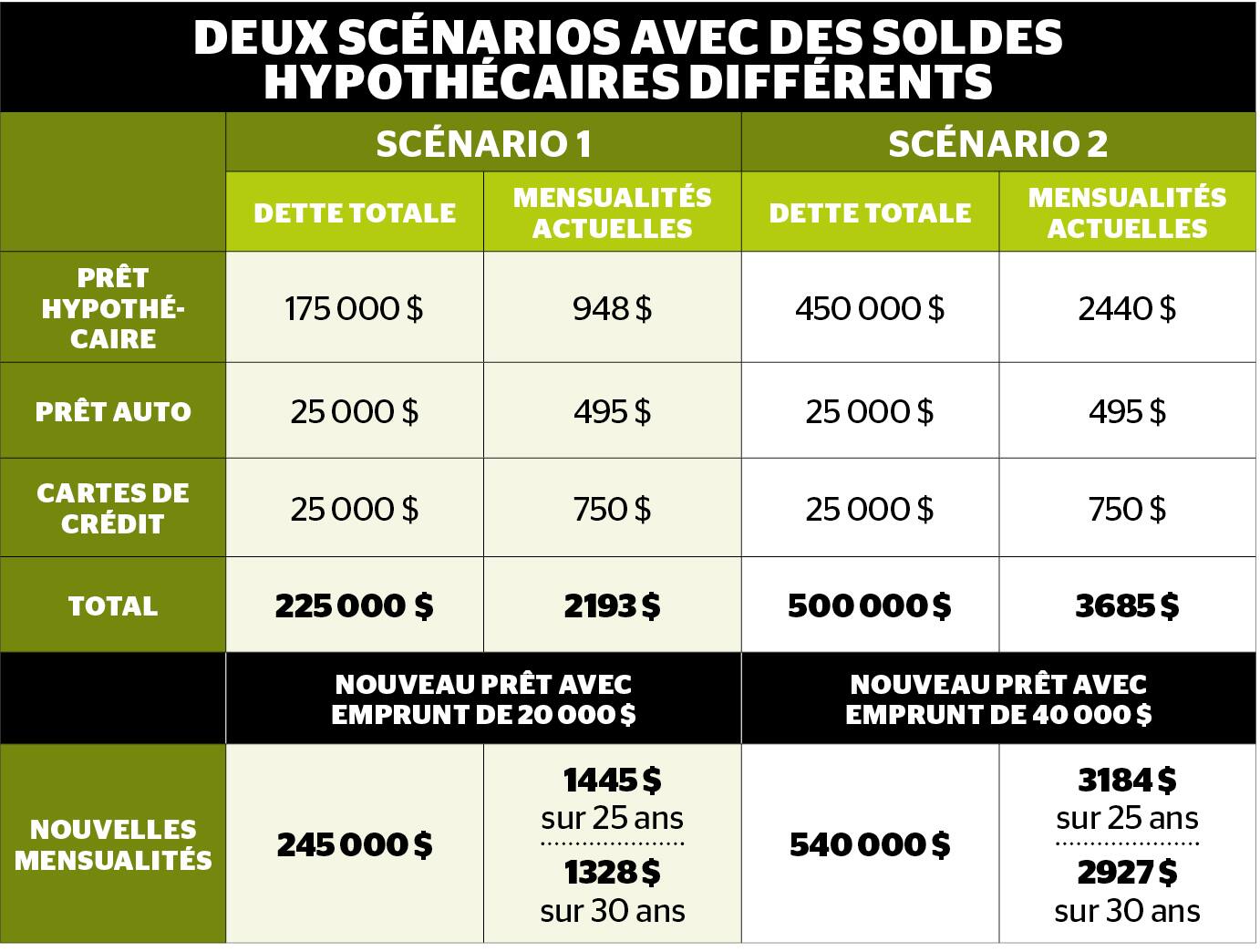

M. Fucale a effectué quelques calculs pour illustrer deux scénarios avec des soldes hypothécaires différents (175 000$ et 450 000$). Au moment du renouvellement, la somme supplémentaire de 20 000$ a été empruntée dans le premier exemple, et de 40 000$ dans le deuxième. Les calculs sont basés sur un taux d’intérêt de 5,14%.

Rembourser des dettes coûteuses

John Fucale précise que lors d’un refinancement, il est habituellement possible d’emprunter jusqu’à 80% de la valeur nette de la propriété.

Il faut savoir qu’un refinancement nécessite de recommencer le processus de qualification et d’approbation auprès de votre institution financière, notamment le test de résistance (stress test). Ces démarches permettront à votre prêteur hypothécaire de s’assurer que vous serez en mesure d’effectuer vos remboursements. Vous devrez aussi repasser devant le notaire.

Mais au bout du compte, cette consolidation de dettes vous permettra de rembourser les créanciers qui exigent des taux d’intérêt très élevés chaque mois et d’économiser.

Souvenez-vous qu’en augmentant le montant de votre emprunt, il vous faudra probablement plus de temps pour payer votre prêt hypothécaire. De plus, d’autres frais sont à considérer, comme l’évaluation de la propriété, l’enregistrement du prêt hypothécaire, etc.

Autre option: payer vos dettes avec votre marge hypothécaire, si vous en avez une. Néanmoins, les taux d’intérêt qui s’appliquent à ce type de marge ont beaucoup augmenté au cours des derniers mois. Faites bien vos calculs pour savoir quelle est l’option la plus intéressante dans votre cas.

· Au moment du renouvellement, n’acceptez pas sans réfléchir l’offre de votre institution financière. Magasinez ou faites affaire avec un courtier hypothécaire afin de trouver la meilleure option dans votre situation.

· Il ne faut pas considérer sa propriété comme un «guichet automatique». Toute stratégie de refinancement devrait être mûrement réfléchie. Le jeu peut en valoir la chandelle si vous bénéficiez de taux d’intérêt plus bas sur vos dettes, et que bien sûr, vous ne recommencez pas à vous endetter par la suite.

· Chaque cas est unique, un professionnel vous aidera à déterminer quel est le meilleur scénario pour vous.